🌍 Trump y el arte de negociar sin que nadie sepa exactamente qué

Hace casi cuarenta años, Trump escribió un libro explicando su método. Esta semana lo aplicó en tiempo real, con un conflicto bélico como laboratorio.

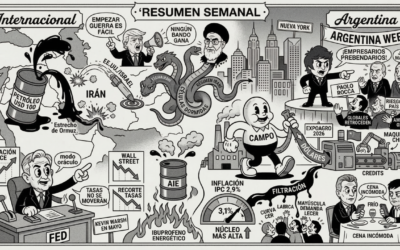

El principio central del Art of the Deal es tan simple que intimida: nunca te ates a una sola opción, mantené siempre varias en el aire, y dejá que el otro no sepa bien qué estás pensando. En los negocios inmobiliarios, eso funciona. Aplicado a una guerra en Medio Oriente, produce algo más parecido a cinco semanas de titulares contradictorios y un petróleo que no para de subir.

El lunes, Trump quería la paz. El jueves aclaró que no estaba «para nada desesperado» por un acuerdo. El viernes, Rubio admitió que todavía no saben con quién van a negociar del lado iraní. Los mercados, por su parte, respondieron con la elegancia de siempre: S&P 500 en baja por quinta semana consecutiva, Nasdaq rozando el -10% en el año.

El problema no es solo la caída. Es el combo: PMI en mínimo de 11 meses, costos subiendo al ritmo más rápido desde 2022, expectativas de inflación en el nivel más alto en casi un año. La palabra que nadie quiere pronunciar pero todos escriben: estanflación.

Irán, mientras tanto, observa. Sabe que el tiempo corre en su favor mientras Ormuz siga tensionado. Y el estrecho, por ahora, sigue tensionado.

Mantener todas las opciones abiertas tiene una ventaja y un costo: que también el peor escenario sigue siendo una opción.

🇦🇷 Argentina – buenas noticias, con la moderación de rigor

Si afuera sobran las preguntas, adentro esta semana llegaron algunas respuestas. Pocas, pero concretas. Mantengamos la compostura, pero tampoco ignoremos el dato.

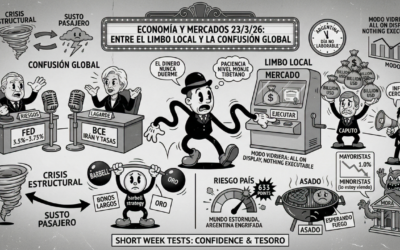

El fallo YPF, primero. Una cámara de apelaciones de Nueva York revocó la condena de 16.000 millones de dólares contra Argentina en el caso Burford. El mercado lo había estimado con menos del 15% de probabilidad. La reacción inmediata fue proporcional a la sorpresa: Burford -40%, YPF ADR +5%.

Conviene no exagerar. El partido sigue: apelaciones, posible Corte Suprema, arbitrajes internacionales. Ganamos el set más importante — pero en Argentina sabemos mejor que nadie que los partidos no terminan cuando uno cree que terminan. Y el daño reputacional frente al inversor extranjero, ese que no entra en ningún modelo, sigue ahí.

El frente cambiario mostró algo más silencioso pero igual de relevante: los argentinos compraron menos dólares en febrero. 100.000 compradores menos, volumen 10% abajo, acompañados de depósitos en moneda extranjera en máximos desde la convertibilidad. No es confianza plena por supuesto, pero en diciembre 2023 nadie lo estimó dentro de sus escenarios. Para Argentina, esa categoría intermedia tiene más valor del que parece.

El EMAE de enero: +1,9% interanual sobre una base ya alta. El Gobierno lo celebró, con razón. El detalle está en el mapa sectorial: agricultura y minería explican casi todo el crecimiento. Comercio -3,2%, industria -2,6%. La macro mejora mientras la micro observa, y la sensación térmica económica no coincide con el dato titular. Historia conocida, por cierto.

Las encuestas van en la dirección contraria a los mercados. Confianza en el gobierno en caída por cuarta vez consecutiva, aprobación presidencial en 36,4%, mínimo desde el inicio de la gestión. Y el dato más interesante de todo: la inflación dejó de ser el principal problema. Ahora el foco está en salarios y empleo. El país aprendió a convivir con precios que suben — el problema es que los ingresos no los siguen.

La licitación del Tesoro cerró la semana con un dato que tiene nombre propio. El mercado prestó dólares a este gobierno al 5,12% hasta 2027. Para cruzar al 2028 — es decir, al próximo mandato — cobró 8,86%. Casi 375 puntos básicos de diferencia entre confiar en Milei y confiar en quien venga después. El propio Caputo bautizó ese spread en sus redes: riesgo kuka. Ahora tiene precio de mercado. La confianza, como siempre en Argentina, tiene fecha de vencimiento.

🎯 Para llevarse

Argentina cierra el trimestre con algunas señales que, hace un año, habrían parecido improbables. El BCRA compra dólares, el Tesoro licita con holgura, el fallo YPF sorprendió a todos — incluso, sospechamos, a los propios abogados del Estado.

Pero seamos honestos: en este país, las buenas noticias no viajan solas. Siempre traen equipaje. Asteriscos, apelaciones, segunda vuelta, letra chica y, en el mejor de los casos, un funcionario que sale a explicar por qué el dato que parece bueno en realidad es mejor de lo que parece.

La confianza sube en los mercados y cae en las encuestas. El campo crece y la industria ajusta. El Tesoro coloca deuda hasta 2028 y el mercado cobra 375 puntos básicos extra por cruzar el año electoral. No es desconfianza, aclaran. Es precio de riesgo. La diferencia es filosófica. El spread, en cambio, es bastante concreto.

Y en ese desfasaje — entre lo que muestran los datos y lo que siente la gente, entre lo que celebra el gobierno y lo que señalan las encuestas, entre la confianza que se ve en los dólares depositados y la que no se ve en ninguna otra parte — vive, cómoda y sin apuro, la verdadera Argentina económica.

La pregunta de fondo es la de siempre, la que este país lleva décadas pateando para adelante con admirable constancia: ¿estamos ante el inicio de algo genuinamente distinto, o simplemente en el intervalo entre dos tormentas?

La respuesta, como de costumbre, depende de a quién le preguntes, en qué momento, y si antes hubo devaluación.

Oportunidad histórica. Como todos los años.

Buena semana — y recuerden: el jueves no hay mercado. Aunque para algunos argentinos, el mercado nunca cierra del todo.