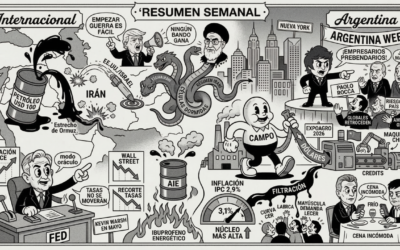

En los mercados globales la geopolítica volvió a ocupar el volante. Y cuando manejan los misiles, el capital suele viajar en modo precaución.

🌍 Internacional: Todo pasa por la geopolítica

Hay una regla vieja de los mercados: el capital es valiente cuando todo está en calma… y extremadamente prudente cuando empiezan los misiles. La semana pasada volvió a confirmarlo.

El menú fue conocido:

- escalada del conflicto en Medio Oriente

- riesgo inflacionario vía energía

- y nuevas dudas sobre el rumbo de la Fed.

Resultado previsible: Wall Street en rojo.

La verdadera señal llegó en la apertura de los mercados asiáticos. El Brent trepó hasta los USD 117 durante la noche y ahora opera en torno a USD 104, acumulando una suba del 71% en lo que va del año y alcanzando niveles no vistos desde junio de 2022.

El resto del tablero reaccionó como suele hacerlo cuando el petróleo se desordena: bolsas asiáticas cayendo hasta 5%, Europa en torno a -2%, y bonos del Tesoro con rendimientos levemente más altos.

En momentos así el mercado vuelve a lo básico: liquidez y refugio.

Primero se preserva el capital. Después, si queda ánimo, aparecen algunos “fichines tácticos”.

Nada dramático todavía… pero suficiente para que más de un inversor empiece a mirar la puerta de salida. Por las dudas.

¿Y Argentina?

El petróleo caro tiene doble cara.

Para muchos emergentes es ruido. Para Argentina —con soja y petróleo al alza— puede ser más caja.

En un país que históricamente sufre escasez crónica de dólares, no es un detalle menor.

Cuando los cisnes negros se vuelven rutina

La semana no trae grandes eventos macro en agenda. En otro contexto sería una buena noticia. Hoy simplemente significa más espacio para la incertidumbre.

El S&P 500 está apenas 3% por debajo de su máximo histórico, todavía lejos de una corrección profunda.

Traducción para inversores: cuando el mundo se vuelve impredecible, los capitales se esconden primero y preguntan después.

Y ahí, justamente ahí, empiezan a aparecer las oportunidades.

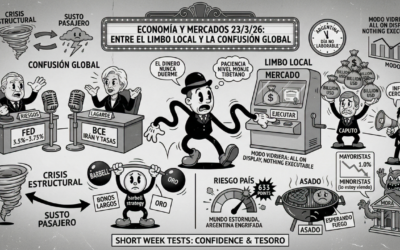

🇦🇷 Local

Mercado de deuda: financiamiento “made in casa”

La semana pasada dejó un movimiento interesante en el tablero financiero local: Alejandro Lew renunció “amistosamente” a la Secretaría de Finanzas, y fue reemplazado por Federico Furiase.

La salida coincidió con una decisión clave del equipo económico: postergar la vuelta a Wall Street.

Con tasas cercanas al 9,5%–10%, el Gobierno concluyó que emitir deuda afuera hoy sería pagar un precio demasiado alto. Incluso para los estándares argentinos.

La estrategia entonces cambió de eje. En lugar de depender del mercado internacional, Economía buscará financiamiento más cerca de casa: mercado local, privatizaciones, créditos bilaterales con países aliados como Estados Unidos, Israel o Italia. Y, por supuesto, sinceramiento fiscal.

Todo esto con un objetivo bastante concreto: afrontar vencimientos relevantes, como los USD 4.200 millones que caen en julio, sin tener que convalidar tasas prohibitivas en el exterior.

Los dólares están… la pregunta es si confían

El dato interesante es que los dólares en el sistema existen.

Los depósitos privados en dólares superaron los USD 39.000 millones, el nivel más alto desde la salida de la convertibilidad, mientras que los fondos comunes en dólares ya manejan cerca de USD 13.000 millones.

El verdadero desafío es otro: que esos mismos inversores se animen a comprar deuda pública con vencimientos más allá de 2027. Lo que todavía está en discusión es la confianza.

Y ahí aparece un concepto que el Gobierno intenta instalar: la “inocencia fiscal”.

Inocencia fiscal: del “todos sospechosos” al beneficio de la duda

El Gobierno presentó lo que bautizó como “inocencia fiscal”, una iniciativa que busca cambiar la lógica histórica del sistema tributario argentino.

La idea es simple: pasar de la presunción de culpabilidad a la presunción de inocencia del contribuyente.

Un cambio cultural nada menor en un país donde, durante décadas, si usted tenía plata… algo raro había hecho.

El objetivo económico detrás del esquema es bastante evidente: sacar dólares del colchón y llevarlos al sistema financiero.

En un país donde el ahorro informal es casi una institución nacional, no es un cambio menor.

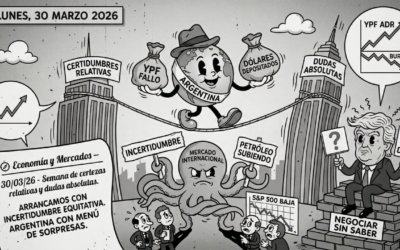

Argentina Week y el paseo por Wall Street

La semana arranca con agenda internacional cargada. Con riesgo país en torno a 575 puntos y la decisión del Gobierno de no volver aún a los mercados internacionales, comienza en Nueva York la llamada “Argentina Week”.

Un roadshow organizado junto a bancos como JP Morgan y Bank of America, donde el presidente Javier Milei, el equipo económico, empresarios y diez gobernadores de provincias clave en la nueva matriz productiva argentina se reunirán con inversores de sectores estratégicos: energía, minería, tecnología y agronegocios.

El objetivo es claro: volver a poner a Argentina en el radar de los grandes capitales.

Pero la escena tiene una curiosidad interesante. Mientras Milei aterriza en el corazón del sistema financiero global, el ministro Caputo insiste en que la Argentina todavía no está lista para volver a endeudarse en los mercados internacionales.

Dicho de otra manera: el Presidente va por la autopista de Wall Street… mientras el ministro circula por la colectora del financiamiento doméstico.

Razonable, por cierto. Con riesgo país en 575 puntos, el tren de la deuda barata ya pasó hace rato.

Y en un mundo donde el petróleo se dispara y la geopolítica manda, el apetito por riesgo emergente suele ser lo primero que desaparece.

La semana recién empieza

Entre petróleo disparado, roadshows en Nueva York y nuevas promesas de reformas, la pregunta ahora es simple:

¿qué noticias traerá el Presidente de regreso de Wall Street?

Porque en Argentina las promesas sobran.

Los dólares, en cambio, siempre piden pruebas.